Kisan Credit Card Scheme 2025: किसानों को कृषि कार्य के लिए अक्सर पैसों की आवश्यकता पड़ती रहती है। लेकिन यदि आपको अब तक इस स्कीम के बारे में पता नहीं था, तो अब आपको कृषि कार्य में होने वाले खर्च के लिए परेशान होने की आवश्यकता नहीं है। क्यूंकि आप अपने जमीन को गिरवी रखकर बहुत कम ब्याज दर पर खेती का लोन ले सकते है। इस लोन को आम तौर पर किसान क्रेडिट कार्ड या ग्रीन कार्ड भी कहा जाता है। केंद्र सरकार द्वारा किसान क्रेडिट कार्ड स्कीम स्पेशल किसानों के लिए ही बनायीं गयी है।

किसान क्रेडिट कार्ड योजना 2025 में किसानों को मात्र 4% ब्याज दर पर 5 लाख रूपये तक का ऋण उपलब्ध करवाया जाता है। 4% ब्याज दर का लाभ लेने के लिए आपको कुछ बातों का ध्यान रखना होता है। जिसे हमने नीचे आर्टिकल में नीचे बताया है। इसीलिए कृपया कृषि ऋण (केसीसी) आर्टिकल को अंत तक अवश्य पढ़ें।

किसान क्रेडिट कार्ड योजना 2025

आपने यदि पहले कभी भी कृषि कार्य के लिए कृषि ऋण (किसान क्रेडिट कार्ड) नहीं लिया है, तो आप अपने नजदीकी बैंक जाकर अपने जमीन के कागज जमा करके व कुछ अन्य औपचारिकता पूरी करके कृषि ऋण ले सकते है। आपने इंटरनेट पर या किसी व्यक्ति से किसान क्रेडिट कार्ड के बारे में जरूर सुना होगा। आपके मन में ये सवाल भी जरूर आता होगा कि आखिर ये Kisan credit card kya hai. इस आर्टिकल में हम kcc loan (किसान क्रेडिट कार्ड) से जुड़े सभी बिन्दुओ पर बात करेंगे।

किसान क्रेडिट कार्ड कम समय (शार्ट टर्म, 5 साल) के लिए दिया जाने वाला एक कृषि ऋण है। केसीसी लोन किसानों के साल भर में खेती पर होने वाला खर्च को पूरा करने के लिए दिया जाता है। सरकार द्वारा किसानों को इसे क्षेत्रीय ग्रामीण बैंक व अन्य सरकारी बैंकों के माध्यम दिया जाता है। जिनका उपयोग किसान मुख्यतः जैसे फसल की बुहाई, बीज, खाद, खेती व फसल बीमा में होने वाले खर्च को पूरा करने के लिए करते है।

Note- बजट 2025 में केंद्र सरकार द्वारा केसीसी की सीमा 3 लाख से बढाकर 5 लाख कर दी है।

किसान क्रेडिट ऋण परिचय, कब शुरू हुआ?

Kisan Credit Card एक प्रकार का ऋण यानि लोन है। जिसे किसानो को बैंको द्वारा सस्ते ब्याज दर (4%) में उपलब्ध कराया जाता है। इस योजना को भारत सरकार, रिज़र्व बैंक ऑफ़ इंडिया एवं नाबार्ड द्वारा मिलकर 1998 में शुरू की गयी थी, जिसे किसान क्रेडिट कार्ड नाम दिया गया।

किसान कार्ड योजना सार KCC Overview 2025

| योजना का नाम | किसान क्रेडिट कार्ड योजना। |

| किसकी योजना है। | केंद्र सरकार। |

| कब शुरू हुई। | 1998 ई. |

| लाभार्थी | भारत के किसान। |

| उद्देश्य | कम ब्याज डर में ऋण उपलब्ध कराना। (साहूकारों से मुफ़्ती दिलाना।) |

| कितना ऋण दिया जाता है। | 3 लाख रुपये तक। (नोट – तीन लाख से अधिक ऋण लेने पर व्याज दर बढ़ जाएगी।) |

| ब्याज दर | 7 % (3 लाख रुपये तक) |

| किसान क्रेडिट कार्ड फॉर्म PDF | यहां क्लिक करें। |

| आधिकारिक वेबसाइट | https://pmkisan.gov.in/ |

क्रेडिट कार्ड (Kcc) लोन 2025

यदि आप किसान क्रेडिट कार्ड (kisan credit card) स्कीम में ऋण लेना चाहते है, तो आपको अपने नजदीकी बैंक में संपर्क करना होगा। आपको आधार कार्ड, पेन कार्ड व कृषि भूमि के दस्तावेज जैसे खसरा, खतौनी व हिस्सा प्रमाण पत्र बैंक लेकर जाना होगा। ऋण देने पहले बैंक आपकी CIBIL रिपोर्ट चेक करेगा। सिबिल रिपोर्ट (क्रेडिट रिपोर्ट) सही होने पर ही बैंक आपको ऋण देगा। 1.60 लाख तक कृषि ऋण के लिए आपको केवल इन्ही दस्तावेजों से ऋण दे सकता है।

इससे अधिक के लिए आपके दस्तावेजों का तहसील से अपने अधिवक्ताओं (वकीलों) से सत्यापन करवाया जा सकता है, बैंक अधिवक्ता (वकील) संबधित कृषि भूमि के 12 साल के रिकॉर्ड (बारहसाला) का सत्यापन करके अपनी रिपोर्ट बनाकर बैंक को देता है। जिसके माध्यम से बैंक आपको आसानी से ऋण दे देगा।

इस प्रकार सभी दस्तावेज पुरे होने पर बैंक आपका KCC आपका ऋण खाता खोलेगा। एक बार ऋण की लिमिट तय होने पर आप पांच वर्ष तक कभी भी जमा व पुनः निकाल सकते है। बैंक द्वारा आपकी कृषि भूमि को बंधक किया जा सकता है।

किसान क्रेडिट कार्ड का उद्देश्य

KCC योजना की आवश्यकता क्यों पढ़ी : जैसा कि आप सभी जानते है कि भारत में किसानों की स्थिति वित्तीय रूप से आज भी सही नहीं है। इसीलिए उन्हें हमेशा खेती सम्बन्धी जरूरते हो या पारिवारिक जिम्मेदारियों, हमेशा किसी न किसी काम से पैसो की जरुरत पड़ती रहती है। इन जरूरतों को पूरा करने के लिए किसानो के पास दो विकल्प थे या वे बैंकों के लम्बी दस्तावेज प्रक्रिया से गुजरे जिसमे ऋण पास कराने में महीनों लग जाते थे।

महीनों समय देने के बाद भी ऋण मिलेगा या नहीं इसकी कोई गारंटी नहीं थी। दूसरा फिर वे साहूकारों के पास जाकर महंगे ब्याज दर पर पैसा उधार लें तो उसका ब्याज इतना ज्यादा है कि एक बार लेने पर स्थिति दिन प्रतिदिन ख़राब होती जाती है। किसानों की इसी समस्या को निजात दिलाने के लिए सरकार द्वारा किसान क्रेडिट कार्ड योजना को लाया गया जिसकी कागजी प्रक्रिया को बेहद आसान किया गया। जिससे किसानो को ऋण लेने में दिक्कतों का सामना न करना पढ़े।

किसान क्रेडिट कार्ड के लिए पात्रता

KCC ke liye eligibility kya hai? : pm किसान क्रेडिट कार्ड लेने के लिए वे सभी किसान पात्र है, जिनके पास की जमीन है, इसके अलावा SHG / JLG को दिया जा सकता है।

किसान क्रेडिट कार्ड के आवश्यक दस्तावेज

Document required for KCC : व्यक्तिगत किसान को किसान क्रेडिट कार्ड (KCC) के लिए वही किसान पात्र होते है, जिनके पास कृषि भूमि होती है। आवश्यक दस्तावेज निम्न प्रकार है –

- खतौनी

- खसरा

- हिस्सा प्रमाण पत्र

- पहचान पत्र। (पता सहित)

- ऋण सीमा १.६० लाख से अधिक के लिए बाहरासाला (तहसील से 12 वर्ष का जमीन का रिकॉर्ड)।

- शपतपत्र

- नजदीकी बैंकों से Nodues (कोई बकाया नहीं है) प्रमाणपत्र भी माँगा जा सकता है।

इन सब दस्तावेजों के अलावा आपका सिबिल स्कोर 675 से अधिक होना चाहिए। (सिबिल स्कोर – किसी भी बैंक या वित्तीय संस्था से लिया गया ऋण का पुनर्भुगतान आपने कैसे किया है, उसी आधार पर आपकी सिबिल रेटिंग निर्भर करती है।)

Benefit of Kisan credit card (केसीसी के फायदे) 2025

किसान क्रेडिट कार्ड शुरू करने से किसानों को कहीं लाभ हुए है। भारत में किसानो की स्थिति आज भी ज्यादा अच्छी नहीं हुई है। लेकिन किसान क्रेडिट कार्ड योजना से भारतीय किसानों को आर्थिक एवं तकनिकी रूप से काफी मदद मिली है। kcc scheme से भारतीय किसानों को कहीं लाभ हुए है।

- सरकार द्वारा बैंको से मिलने वाले किसान कार्ड ऋण की शर्ते काफी आसान बनवाई गयी है। जिसे किसान बड़े ही आसानी से पूरी करवा सकते है। बैंक को केवल कुछ दस्तावेज देकर ही किसान क्रेडिट कार्ड बनवा सकते है।

- किसानों को मिलने वाले काफी उच्च दरों के ऋण से छुटकारा मिल गया। किसान कार्ड की ब्याज दर मिलने वाले किसी भी ऋण से काफी काम है।

- किसान क्रेडिट कार्ड का सबसे बड़ा फायदा यह है कि किसानों को साहूकारों से मुफ़्ती मिल गयी है। साहूकारों द्वारा भारतीय किसानों का काफी लम्बे समय से शोषण किया गया है। लेकिन किसान क्रेडिट कार्ड के आने से किसानों को काफी कम ब्याज दर पर ऋण मिल जाता है। जिससे उन्हें अब साहूकारों से ऋण लेने की आवश्यकता नहीं पड़ती है।

- किसान क्रेडिट कार्ड के बनने से किसान अपने खेतों की जुताई, फसलों की बुहाई व सिचाई समय से कर पाते है। जिससे उनके उपज में काफी वृद्धि हुई है, उनकी आय भी बड़ी है।

किसान कार्ड के लिए कितनी जमीन चाहिए?

Land required for kisan credit card: किसान क्रेडिट कार्ड पर कितना लोन मिलता है, या kcc के लिए कितनी जमीन चाहिए, शायद यह सवाल आपके दिमाग में भी जरूर आता होगा। कितना ऋण मिलेगा, इसका निर्धारण जिले स्तर की एक तकनिकी समिति DLTC (District Leval Technical Committee) द्वारा निर्धारित स्केल ऑफ़ फाइनेंस पर निर्भर है, इसके अध्यक्ष जिलाधिकारी होते है। Scale of finance को DLTC द्वारा प्रतिवर्ष निर्धारित किया जाता है, जिसमे सिंचित व असिंचित भूमि पर उगाई जाने वाली प्रत्येक फसल के लिए प्रति हेक्टैयर / प्रति एकर हेतू वितमान निर्धारित किया जाता है।

ये भी पढ़ें –

किसान क्रेडिट कार्ड की अवधि

kcc loan tenure : KCC एक ओवरड्राफ्ट की तरह काम करता है। यानि जब चाहे आप जमा कर सकते हो और जब चाहे निकाल सकते हो। जब आपका पैसा निकलेगा तभी आपको ब्याज देना पड़ेगा। किसान क्रेडिट कार्ड 5 वर्ष के लिए दिया जाता है। 5 वर्ष बाद भी आप ब्याज जमा कर पुनः नवीनीकरण करवा सकते हैं।

- ओवरड्राफ्ट क्या होता है ? ओवरड्राफ्ट बैंक द्वारा अपने ग्राहकों दिया जाने वाला ऐसा ऋण है। जिसमें ग्राहक के खाते में पैसे नहीं होने पर भी पैसे निकाल सकते है। इसमें एक फिक्स ओवरड्राफ्ट LIMIT निर्धारित कर दी जाती है। ऋण सीमा आपके बैंक के साथ सम्बन्धो पर निर्भर करता है। जब आपके द्वारा पैसा निकलेगा तभी ब्याज देना पड़ेगा।

किसान क्रेडिट कार्ड का ब्याज कितना होता है?

Kisan Credit Card Interest Rate : यदि आपने 3 लाख रुपये तक का KCC ऋण लिया है तो आपको kcc interest rate के बारे में जरूर जानना चाहिए। आपको ध्यान रखना होगा कि आप ने किस दिनांक को ऋण लिया है। जिस दिनांक को लिया है उससे एक वर्ष पूरा होने से पहले ही आपको एक बार ब्याज सहित पूरा ऋण जमा कर करना होगा। (अगले ही दिन पुनः लेने के लिए पात्र हो जाते है।)

यदि आप ऐसा करते है। तो आप सरकार की द्वारा 3 लाख रुपये तक के ऋण में 3% की ब्याज में छूट मिल जाती है। यह देश का सबसे सस्ता ऋण है। किसान क्रेडिट कार्ड पर कुल 9 प्रतिशत ब्याज दर होती है। जिसमें से 2% सब्सिडी केंद्र सरकार द्वारा दी जाती है। और इसके अलावा यदि आप साल पूरा होने से पहले ही ऋण जमा कर देते है, तो आपको 3 प्रतिशत अतिरिक्त प्रोत्साहन राशि दी जाती है। इस प्रकार यदि समय से जमा किया जाय तो 3 लाख रुपये तक के KCC ऋण पर केवल 4% ब्याज ही देना होता है।

Kisan Credit Card की ऋण सीमा का निर्धारण

यदि आप किसान है, तो आपके मन में जरूर आता होगा कि प्रति एकड़ केसीसी ऋण सीमा या प्रति हेक्टेअर ऋण सीमा कितनी स्वीकृत होगी। किसान भाइयो जैसा कि आप जानते ही होंगे कि kcc योजना केवल फसल बुहाई एवं इससे जुड़े कार्यों के लिए ही है। इसीलिए बैंक द्वारा ऋण सीमा का निर्धारण फसल एवं मरम्मत (मशीनरी यदि हो) एवं रखरखाव राशि आदि के आधार पर ही होता है। किसी भी फसल के लिए कितना ऋण दिया जायेगा, इसका निर्धारण प्रतिवर्ष डीएम की अध्यक्षता वाली एक जिले स्तरीय टेक्निकल समिति (DLTC) द्वारा किया जाता जाता है।

उदहारण – माना एक किसान है, जिसका नाम श्याम लाल है। श्यामलाल के पास 1 हेक्टेअर कृषि भूमि है। माना DLTC (district leval technical committee) द्वारा निर्धारित वित्तमान भी निम्न है।

(प्रति हेक्टेअर)

| फसल | वित्तमान |

|---|---|

| आलू | 125000/- |

| धान | 55000/- |

| बाजरा | 52000/- |

| टमाटर | 69000/- |

नोट – बैंक द्वारा फसल पर दिए जाने वाले ऋण के अलावा कुछ राशि फसल के रखरखाव व मशीनरी आदि की मरम्मत के लिए दी जाती है। जो क्रमशः इस प्रकार होती है।

मरम्मत हेतु – 20%

रखरखाव – 10 %

ऊपर दिए वित्तमान के अनुसार KCC ऋण सीमा का निर्धारण का एक उदहारण हमने नीचे दिया है। माना किसान अपने खेतों में आलू व धान की खेती करते है तो लिमिट कुछ इस प्रकार बनेगी।

| फसल का नाम | लिमिट 1st वर्ष | 2nd | 3rd वर्ष | 4th वर्ष | 5th वर्ष |

|---|---|---|---|---|---|

| रबी (आलू) | 125000/- | ||||

| खरीफ (धान) | 55000/- | ||||

| Total (A) | 180000/- | ||||

| मरम्मत हेतु राशि (20%) (B) | 36000/- | ||||

| रखरखाव हेतु राशि (C) | 18000/- | ||||

| कुल राशि (प्रथम वर्ष हेतु, A+B+C) | 234000/- | 257400/- | 283140/- | 311454/- | 342600/- |

- इस प्रकार श्याम लाल को 1 हेक्टेअर कृषि भूमि पर प्रथम वर्ष के लिए 234000/- व पांचवे वर्ष के लिए 342600/- KCC ऋण सीमा निर्धारित की जाएगी।

- कृषि ऋण सीमा 5 वर्ष हेतु बनायीं जाती है।

- कृषि ऋण प्रथम वर्ष की सीमा से प्रति वर्ष 10% की वृद्धि होती रहती है।

किसान क्रेडिट कार्ड किसान की मृत्यु होने पर क्या होता है?

किसान क्रेडिट कार्ड धारक की मृत्यु होने की पर क्या होता है: आपके मन में एक सवाल जरूर आता होगा कि किसान की मृत्यु के बाद उनका लोन जमा करेगा, क्या किसान क्रेडिट कार्ड का पैसा माफ होगा या नहीं। या फिर हमें किसी किसान क्रेडिट कार्ड बीमा योजना का लाभ मिलेगा। तो दोस्तों में आपको बता दूँ बैंक किसान क्रेडिट कार्ड ऋण देते समय उनकी जमीन को बंधक बना लेती है। किसान के खतौनी पर बैंक का ऋण दर्ज हो जाता है। इसके अलावा igrsup पोर्टल पर भी ऋण का चार्ज दर्ज करवा लिया जाता है।

खतौनी पर दर्ज प्रभार/चार्ज तभी हटा सकते है, जब बैंक का ऋण पूरी तरह जमा हो जाये। इसके अलावा बैंक ऋण देते समय किसान का एक दुर्घटना बीमा personal accident insurance scheme (pais) भी करवाती है। इसमें किसान से मात्र 5 रूपये प्रीमियम राशि ली जाती है। किसान की दुर्घटना में मृत्यु होने की दशा में उन्हें क्लेम राशि मिलती है। जिसका समायोजन उनके kcc ऋण खाते में किया जाता है। बीमा राशि जमा हो जाने के बाद बची राशि उनके क़ानूनी वारिसों को जमा करना होता है। क्यूंकि उनके नाम जमीन तभी ट्रांसफर होगी जब बैंक का लोन जमा हो जाये।

कृषि ऋण बंधक करने की प्रक्रिया

किसान भाइयो यदि आप किसी भी बैंक से कृषि ऋण लेने जा रहे है, तो आप एक बात को ध्यान रखिये कि बैंक आपके जमीन को बंधक कर सकता है। आपकी जमीन कब बंधक होगी और कब नहीं आपको इस बात का ध्यान रखना है। वर्तमान में 160000/- रुपये अधिक को ही बंधक करने का प्रावधान है। 1.60 लाख या उससे कम के ऋणों के लिए का प्रावधान नहीं है।

बंधक करवाने के लिए बैंक किसानों से ऋण देते समय एक समझौता प्रारूप पर हस्ताक्षर करवा लेता है। समझौता प्रारूप 5 प्रति में हस्ताक्षरित करवाया जाता है। बंधक पत्र को ऋण देने की तिथि से 30 दिनों के अंदर तहसील / रेजिस्ट्री कार्यालय में भेजना होता है। जिसकी दो प्रति रजिस्ट्रार कार्यालय में एवं दो प्रति तहसील में अपने अधिवक्ता के माध्यम से भेज देता है। तहसील में इसका प्रभार दर्ज करके एक-एक प्रति बैंक को वापस लौटा दी जाती है। इस प्रकार बैंक बंधक (साधारण बंधक) की प्रक्रिया पूर्ण हो जाती है।

बैंक अक्सर बड़े ऋणों पर ही खेती की जमीन करवाते है। लेकिन आज ऋण वसूली की / बैंक के सामने भी किसानों की तरह कही तरह की समस्याएं है। कहीं बार किसान बैंक का ऋण बिना जमा किये ही जमीन बेच दी जाती है। स्थिति में बैंक अक्सर सभी ऋणों को बंधक करवा देते है। क्यूंकि किसान द्वारा जमीन बेच देने में बैंक का ऋण फस जाता है, और इससे बैंक बेवजह की क़ानूनी प्रकिया में उलझ जाता है।

जमीन बंधक – किसी भी जमीन के स्वामित्व के अधिकार स्थानांतरण पर तब तक रोक लगी रहती है जब तक कि वह जमीन पूर्णतः किसी भी बंधन से मुफ्त न हो जाय। बंधक दोनों पक्ष की आपसी सहमति से करवाया जाता है।

किसान क्रेडिट कार्ड दुर्घटना बीमा (pais) क्या होता है?

personal accident insurance scheme (pais): बैंक द्वारा केसीसी ऋण देते समय कार्ड धारकों के लिए व्यक्तिगत दुर्घटना बीमा योजना (pais) योजना के तहत 50000 रुपये का बीमा करवाया जाता है। इसके लिए 70 वर्ष की आयु तक के सभी केसीसी धारक पात्र है। किसानों को इसके लिए मात्र 5 रुपये प्रीमियम देना होता है। इसके अलावा बैंक इसके लिए 10 रुपये देता है। कुल मिलकर एक किसान के लिए (5 + 10) 15 रूपये तीन वर्ष के लिए बीमा कंपनी प्रीमियम देना होता है।

kcc दुर्घटना बीमा योजना के लाभ / मुख्य बिंदु

- इसके लिए 70 वर्ष उम्र तक के किसान पात्र होते है।

- दुर्घटना में मृत्यु होने की दशा में 50000 रुपये दावा राशि दी जाती है।

कवर किए गए जोखिम (Risk Cover)

| मृत्यु होने पर | रू० 50,000 |

| स्थायी अपंगता होने पर | रू० 50,000 |

| दोनों अंग या दोनों आँख या एक अंग और एक आँख रू० | रू० 50,000 |

बीमा की अवधि

- बीमा कंपनी को जिस दिन प्रीमियम राशि प्राप्त हो जाती है, प्रीमियम की प्राप्ति की तारीख से यदि प्रीमियम राशि एक साल के लिए दिया हो तो एक वर्ष, या जहां वार्षिक प्रीमियम का भुगतान तीन वर्ष हेतु किया गया है, तो तीन वर्ष हेतु कवर दिया जाता है।

How to Apply Online For KCC?

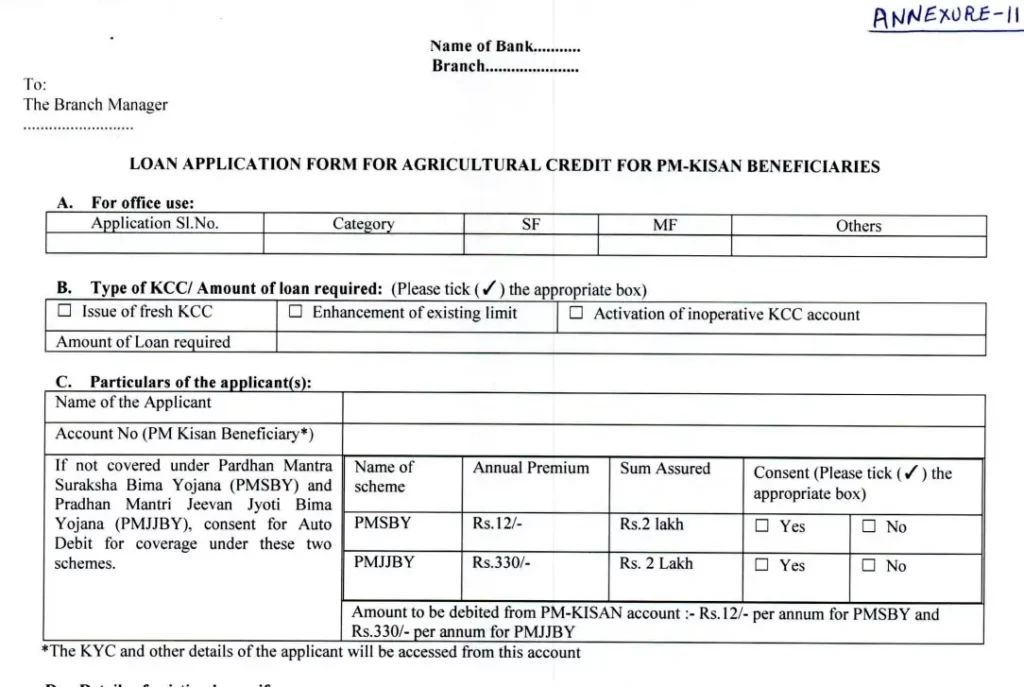

किसान क्रेडिट कार्ड आवेदन पत्र: यदि आप किसान है और आपके पास खेती की जमीन है, तो आपको KCC आवेदन हेतू सबसे आसान तरीका अपने नजदीकी बैंक की किसी शाखा पर जाकर ही है। लेकिन फिर भी आप ऑनलाइन आवेदन करना चाहते है तो आप PM KISAN की आधिकारिक वेबसाइट पर जाकर kcc के बारे में जानकारी व आवेदन कर सकते है। आप यहां से इसका आवेदन फॉर्म भी डाउनलोड कर सकते है।

Official links for more information about KCC

किसान क्रेडिट कार्ड से संबधित और अधिक जानकारी के लिए नीचे दी गयी लिंक पर भी जा सकते है।

केसीसी ऋण के लिए एनपीए मानदंड (के सी सी ऋण की स्थिति ऋण लेने की दिनांक से)

किसान क्रेडिट कार्ड स्कीम 2025 के अंतर्गत क्रेडिट कार्ड लिया है, आपको पता है कि यदि आप इसे समय से जमा नहीं करते है, तो क्या होगा? बैंक आपके खिलाफ क्या कार्यवाही करेगी। तो में आपको बताऊंगा कि आप किसान क्रेडिट कार्ड लेने के दिन से लेकर कब तक जमा नहीं करने पर बैंक आपको समय देगा, केसीसी ऋण के लिए एनपीए मानदंड क्या है ? तो में आपको बता दूँ कि किसान क्रेडिट कार्ड लोन न चुकाने पर बैंक द्वारा जिलाधिकारी कार्यालय में वसूली प्रमाण पत्र (recovery certificate) दाखिल किया जा सकता है।

- आप जिस दिन ऋण लिए हो आपको बैंक नियम अनुसार एक साल के अंदर एक बार ब्याज सहित जमा करना होता है। माना आपने एक लाख रूपये रूपये का किसान कार्ड के अंतर्गत ऋण लिया है। तो आपको एक साल में आपको 7 प्रतिशत के हिसाब से 7000 रुपये ब्याज होगा। आपको एक साल पूरा होने से पहले ही 107000 रूपये जमा करने होंगे। जमा करने के अगले दिन या उसके बाद आप एक बार फिर एक लाख रूपये निकाल सकते है।

के सी सी ऋण लेने से लेकर खाते की स्थिति

| 0-1 वर्ष तक | साधारण (standerd) |

| 1 वर्ष से 2 वर्ष तक | अतिदेय (overdue) |

| 2 वर्ष से अधिक | गैर निष्पादित आस्ति (NPA) |

नोट – दो वर्ष तक भी ऋण जमा नहीं करने के बाद खाता npa हो जाता है, इसके बाद बैंक द्वारा rc फाइल की जा सकती है। वसूली प्रमाण पत्र (rc) फाइल होने के बाद फिर वसूली का कार्य जिला प्रशासन द्वारा किया जाता है। तहसील द्वारा वसूली अमीनो की सहायता से वसूली अभियान चलाया जाता है। वसूली अभियान में किसान को जेल भी भेजा जा सकता है।

किसान क्रेडिट कार्ड हेल्पलाइन नंबर

किसान भाइयों के लिए हमने किसान क्रेडिट कार्ड से संबधित सभी जानकारियां दी है। लेकिन यदि आपको फिर भी समस्या का सामना कर पड़ रहा है तो आप टोल फ्री नंबर 011-24300606 पर संपर्क कर सकते है। इसके अलावा आप नीचे कमेंट बॉक्स में भी कमेंट करके पूछ सकते है।

FAQ

प्रश्न 1 – क्या किसान क्रेडिट कार्ड भी क्रेडिट कार्ड (KCC) की तरह होता है?

उत्तर – किसान क्रेडिट कार्ड भारतीय किसानों को सस्ते व्याज दर पर दिया जाने वाला एक कृषि ऋण है। यह सामान्य क्रेडिट कार्ड से अलग है। इसे सरकार द्वारा बैंकों के माध्यम से आसान शर्तो में दिया जाता है।

प्रश्न 2 – किसान क्रेडिट कार्ड योजना कब शुरू हुई थी ?

उत्तर – किसान क्रेडिट कार्ड योजना 1998 ईस्वी में शुरू की गयी थी।

प्रश्न 3 – किसान क्रेडिट कार्ड पर 4 % ब्याज का लाभ कैसे लें ?

KCC में 7 % ब्याज लगताहै। लेकिन यदि आप 12 माह पुरे होने से पूर्व अपना ऋण एक बार व्याज सहित जमा कर देते है, तो आपको 3 % की ब्याज में सब्सिडी मिल जाती है। इस प्रकार आप 4 % ब्याज दर का लाभ ले सकते है।

प्रश्न 4 – किसान क्रेडिट कार्ड कैसे बनवाएं?

उत्तर – किसान भाइयों किसान क्रेडिट कार्ड यानि जिसे ग्रामीण क्षेत्र में ग्रीन कार्ड भी कहा जाता है। उसे आप बड़े ही आसानी से बनवा सकते है। इसके लिए आपको अपने सबसे नजदीकी बैंक जाना होगा। बैंक में अपने जमीन की खतौनी खसरा आदि दस्तावेज जमा करके किसान क्रेडिट कार्ड लोन ले सकते है। आप हमारे यहां हमारे आर्टिकल की लिंक पर क्लिक करके kcc ऋण बनवाने की पूरी प्रक्रिया जान सकते है।

प्रश्न 5 – ओटीएस स्कीम क्या होती है?

उत्तर – जब कोई किसान किसी कारणवश अपने ऋण को जमा नहीं कर पाता है, तो उसे बैंक द्वारा चूककर्ता (डिफाल्टर) घोषित कर दिया जाता है। ऐसी स्थिति में बैंक द्वारा ऐसे डिफॉटरों से वसूली के लिए उन्हें ब्याज / मूलधन में कुछ छूट दी जाती है। इसे OTS (one time settlement scheme) कहा जाता है। ऐसे चूककर्ताओं को बैंक द्वारा दुबारा ऋण नहीं दिया जाता है।

प्रश्न 6 – बैंक ओटीएस (एक मुश्त समाधान योजना) स्कीम क्यों लाती है?

उत्तर – जब बैंक का पैसा गैर निष्पादित अस्तियाँ (NPA) की श्रेणी में चला जाता है, बैंक को उसके लिए एक समय के बाद 100% प्रोविजन करना पड़ता है। ऐसी स्थिति में बैंक के घाटे में जाने की आशंका रहती है। इसीलिए बैंक प्रोविजन से बचने के लिए कहीं बार एकमुश्त समाधान योजना (one time settlement scheme) अथवा OTS Scheme लाती रहती है।

प्रश्न 7 – बैंक ओटीएस स्कीम में कितने प्रतिशत तक छूट देती है?

उत्तर – हाल ही के वर्षों में बैंक के बढ़ते NPA के चलते OTS का चलन काफी बड़ा है, इससे भारी प्रोविजन से बचने के लिए विभिन्न बैंक कृषि ऋण आदि पर मूलधन 50% + पूरा ब्याज तक की छूट दे सकती है। कहीं बार यह राशि 70% तक भी देखी गयी है।

Quick important Link

| PM Kisan Official Website | Click Here |

| KCC Form Download | Click Here |

| Join Our Telegram | Click Here |

| Follow Our What’s App Channel | Click Here |

मेरा नाम सौरभ है, मैंने स्नातक की पढाई की है। पिछले 3 वर्षो से कंटेंट राइटिंग कर रहा हूँ। वर्तमान में मैं sarkariprime.com पर कंटेंट राइटर के पद पर कार्यरत हूँ।